Sei abituato al fatto che una carta sia collegata a un conto bancario e che per ottenerla devi andare in filiale o aspettare un corriere con il passaporto. Il fintech ha cambiato questo schema. Ora esistono servizi che emettono carte da remoto, senza visita in ufficio e senza burocrazia complessa. Questi non sono banche nel senso classico del termine. Sono piattaforme tecnologiche che affittano bin bancari (BIN) e ti permettono di utilizzare l’infrastruttura Visa o Mastercard attraverso un’interfaccia comoda.

Analizziamo la meccanica di questi servizi, i dettagli tecnici e le soluzioni concrete presenti sul mercato.

Come funziona tecnicamente

Una banca normale ti apre un conto a nome tuo. I servizi di carte prepagate funzionano in modo diverso. Utilizzano conti pool (conti collettivi). Quando ricarichi il saldo su un servizio del genere, in pratica trasferisci denaro al fornitore, e lui ti assegna un limite virtuale.

La differenza principale qui sta nel metodo di ricarica e nella valuta. La maggior parte di questi servizi opera al confine tra finanza tradizionale (Fiat) e tecnologie blockchain. Depositi criptovaluta (solitamente USDT o BTC), il servizio la converte internamente e ti fornisce un saldo in dollari o euro. Per il negozio in cui paghi, la transazione appare come un normale pagamento con carta Visa o Mastercard. L’emittente della carta vede la copertura, il gateway di pagamento approva l’operazione.

A chi può servire:

- A chi non vuole aprire un conto bancario per compiti specifici.

- A freelance e professionisti che ricevono pagamenti in criptovaluta e vogliono spenderla tramite carte ordinarie.

- A marketer per pagare campagne pubblicitarie con un budget separato.

- A chi dà importanza a una maggiore riservatezza negli acquisti online.

- Ai viaggiatori per pagamenti sicuri online senza collegamento al conto principale.

Quali sono i migliori servizi sul mercato nel 2026

PSTNET

Il servizio si posiziona come uno strumento universale per diverse esigenze: dallo shopping online all’acquisto di pubblicità e al pagamento di abbonamenti. Dispone di carte specializzate, ad esempio, carte per la pubblicità con cashback.

Per iniziare, devi versare un deposito nel tuo account personale. Poi distribuisci tu stesso questi fondi tra le carte. Puoi creare una carta prepagata virtuale per un abbonamento specifico e trasferirvi esattamente l’importo necessario per l’addebito. Se il merchant tenta di addebitare di più, la transazione non andrà a buon fine. Per i nuovi utenti c’è un bonus tecnico. Il primo deposito in USDT viene accreditato con commissione zero. Questo permette di testare il servizio senza perdite in fase di versamento.

Il vantaggio principale del servizio è l’assenza di commissioni sulle transazioni. Paghi solo per l’emissione della carta o per la ricarica, ma gli acquisti stessi non hanno costi aggiuntivi. Inoltre, non ci sono commissioni per il prelievo di fondi e per le operazioni su carte bloccate. Questo è vantaggioso sul lungo periodo, se hai molte piccole transazioni.

Tutte le carte della piattaforma supportano il protocollo 3D Secure. Ciò significa che al momento del pagamento ricevi un codice di conferma. Senza 3DS, molti negozi e servizi oggi rifiutano semplicemente i pagamenti. Inoltre, l’account è protetto dall’autenticazione a due fattori.

La registrazione richiede circa un minuto, e per una rapida procedura KYC serve solo il passaporto. Se sorgono domande, il supporto risponde 24 ore su 24 direttamente nel messenger.

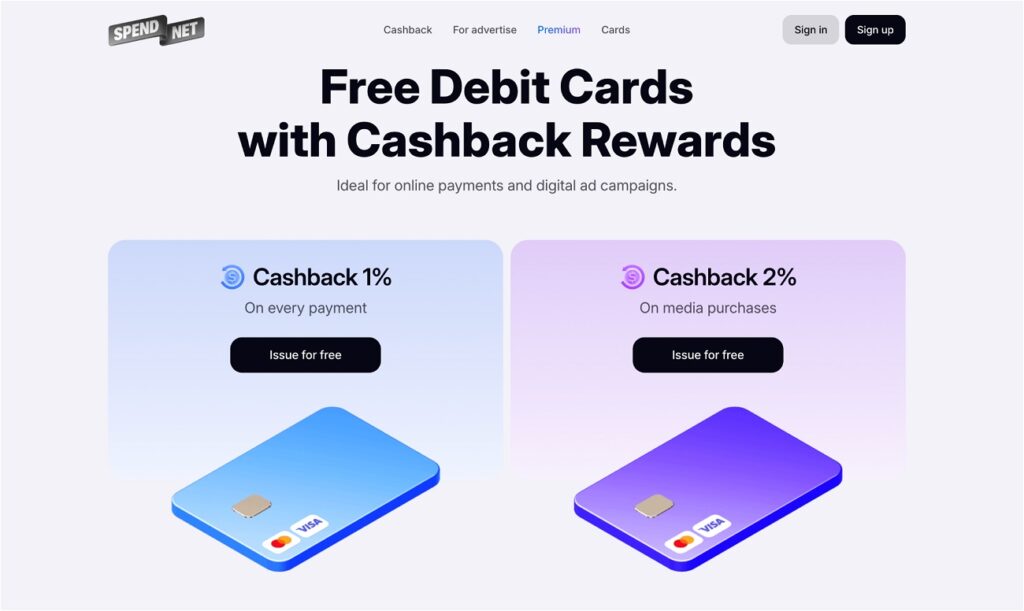

Spend.net

Questo servizio è orientato ai professionisti del media buying, ma è adatto anche per esigenze personali. Il punto forte qui è l’ottimizzazione delle spese attraverso rimborsi e una comoda rendicontazione.

Ti registri tramite account Google o email. Dopo la registrazione, devi ricaricare il saldo per emettere una carta. Il servizio fornisce carte di debito virtuali. L’attivazione avviene immediatamente dopo l’accredito dei fondi. Non c’è bisogno di aspettare l’emissione. Inoltre, tutte le carte sono gratuite. Questo permette di creare una carta separata per ogni servizio senza pagare costi di gestione in più.

Spend.netvince grazie al sistema di cashback. Ad esempio, su tutte le carte prepagate viene restituito l’1% per qualsiasi pagamento online.

Il saldo viene ricaricato in criptovaluta. Il servizio accetta BTC e USDT (sulla rete TRC20).

Le operazioni sono protette dalla tecnologia 3D Secure. Il supporto funziona 24/7 tramite live-chat nell’area personale sul sito.

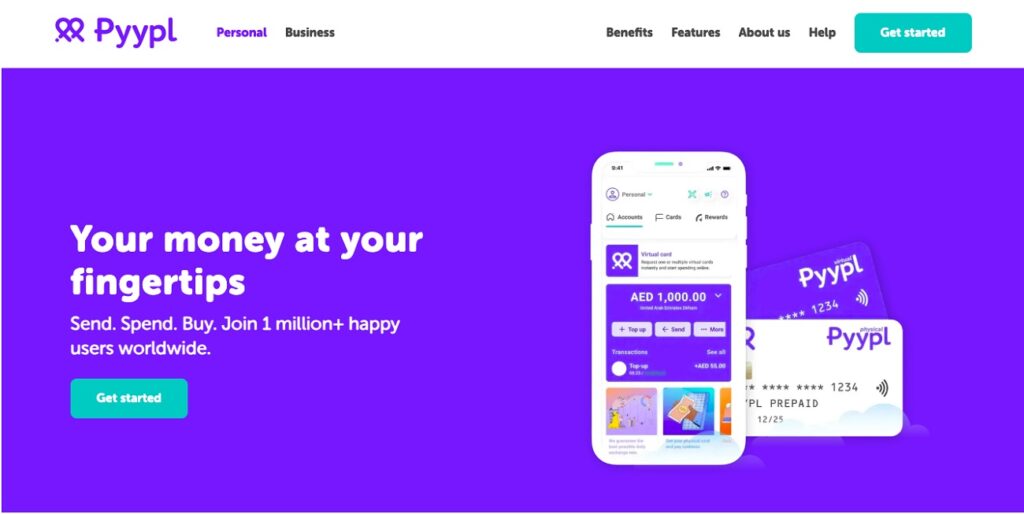

Pyypl

Pyypl è un servizio che funziona esclusivamente tramite app mobile. È il più vicino al concetto di neobanca per l’utente privato. Le carte sono emesse dal circuito di pagamento Visa.

Per iniziare, scarichi l’app, ti registri e completi la verifica. Dopodiché ottieni l’accesso a una carta virtuale. Funziona ovunque sia accettata Visa. Non è necessario aspettare la plastica fisica, i dettagli della carta appaiono nell’app all’istante.

Pyypl ha limiti rigidi, che è bene conoscere in anticipo.

Limite di transazione. Non puoi spendere più di 1000 dollari per una singola operazione. Per acquistare tecnologia costosa o pagare bollette importanti, questo servizio non è adatto.

Commissione di transazione. Il servizio applica una commissione del 2,99% sull’importo di ogni acquisto. Questo è il prezzo per la semplicità di accesso. Se spendi 100 dollari, dal saldo verranno addebitati quasi 103 dollari.

Tutta la gestione avviene all’interno dello smartphone. Vedi le transazioni in tempo reale, puoi bloccare la carta o cambiare le impostazioni.

Puoi ricaricare il conto in due modi: con criptovaluta o con bonifico da altre carte Visa.

Il supporto tecnico è anch’esso implementato all’interno dell’app e funziona 24 ore su 24.

Come scegliere il servizio giusto

Naturalmente, la scelta del servizio dipende dalle tue esigenze e possibilità.

Scegli PSTNET, se per te è importante la flessibilità e l’assenza di commissioni sulle transazioni. Questa opzione è adatta se vuoi controllare chiaramente le spese, ricaricare il conto in diversi modi (inclusi bonifici bancari e 18 criptovalute) e non perdere soldi in costi nascosti per acquisti frequenti. La possibilità di registrarsi tramite messenger e di gestire tutto via Telegram lo rende comodo per un uso rapido.

Scegli Spend.net, se ami il guadagno. L’emissione gratuita delle carte e il cashback ne fanno un ottimo strumento per chi tiene sotto controllo le finanze.

Scegli Pyypl, se ti serve una carta semplice nel telefono per piccoli acquisti. È la soluzione per le situazioni in cui devi pagare velocemente qualcosa di poco costoso e sei disposto a pagare una commissione per la velocità e la comodità dell’app mobile.

Tecnicamente, tutti e tre i servizi garantiscono la sicurezza di base tramite 3D Secure. La differenza sta nelle tariffe, nei limiti e nei metodi di deposito. Calcola attentamente il costo totale di possesso della carta prima di ricaricare il saldo.

Una carta prepagata senza banca è uno strumento per compiti specifici. Non sostituisce un conto bancario completo, ma risolve il problema dei pagamenti sicuri e comodi in situazioni in cui la carta bancaria, per qualche motivo, non è adatta. L’importante è definire chiaramente le proprie necessità e confrontare le condizioni.